西南证券股份有限公司徐卿近期对牧原股份进行研究并发布了研究报告《降本增效量价齐升,Q2业绩扭亏为盈》,本报告对牧原股份给出买入评级,当前股价为43.76元。

牧原股份(002714)

投资要点

业绩总结:公司发布2024年中报。公2024年上半年公司实现营业收入568.66亿元,同比增长9.63%;实现归母净利润8.29亿元,同比扭亏为盈。其中24Q2实现营业收入305.94亿元,同比+10.56%,实现归母净利润32.08亿元。

点评:降本增效量价齐升,Q2业绩扭亏为盈。半年度经营业绩实现同比扭亏为盈,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。报告期内,随供需形式改善,生猪价格由1月的14.2元/公斤上涨至6月的18.3元/公斤。2024年上半年,公司出栏生猪3,238.8万头,同比增长7%,其中商品猪2,898.2万头,仔猪309.3万头,种猪31.2万头。2024年6月生猪养殖完全成本已降至14元/kg左右,相比于2023年全年平均的15.0元/kg下降了1元/kg左右。

牢铸产能成本优势,出栏量稳步增长。公司在生猪健康管理、疫病净化等方面持续取得进展,养殖生产成绩持续改善,生猪养殖成本总体下降。2024年6月生猪养殖完全成本已降至14元/kg左右,相比于2023年全年平均的15.0元/kg下降了1元/kg左右。截至2024年6月末,公司生猪养殖产能为8,048万头/年,预计2024年全年生猪出栏区间为6,600-7,200万头。

屠宰产能利用率进一步提升。公司持续完善业务布局,在屠宰肉食业务方面,2024年上半年,公司共计屠宰生猪541.5万头,完成鲜、冻品猪肉销售62.0万吨,屠宰业务实现营业收入99.81亿元,同比+15.1%。后续公司会积极拓展屠宰肉食业务销售渠道,持续优化客户结构与产品结构,通过加大在数字化、智能化方面的研发投入来提升生产效率与运营能力,增强屠宰肉食业务的盈利能力。

盈利预测与投资建议。预计2024-2026年EPS分别为2.31元、2.81元、3.06元,对应动态PE分别为19/16/15倍,维持“买入”评级。

风险提示:产能扩张不及预期、产品销售情况不及预期、养殖业突发疫情等风险。

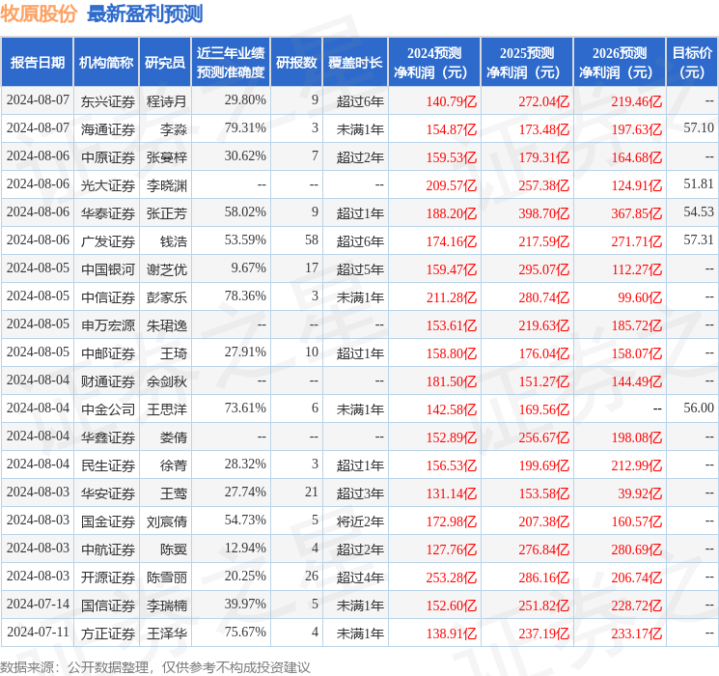

证券之星数据中心根据近三年发布的研报数据计算,海通证券李淼研究员团队对该股研究较为深入,近三年预测准确度均值为79.31%,其预测2024年度归属净利润为盈利154.87亿,根据现价换算的预测PE为15.33。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为54.91。